オペレーティングリースを活用した節税対策

今年の決算でかなり利益が出そうだ!

このままだと税金が大変なことになる・・・何とかならないか!

こんな経営者の方の悩みを解決してくれるのが、オペレーティングリースです。私の事務所にも時々、オペレーティングリースについてのご相談が寄せられます。

でも、ネットでオペレーティングリースを検索してみても・・

・航空機に〇千万円投資して、〇千万円節税

・出資額は1口〇千万円から

・匿名組合を活用したスキームで・・・

などと、特に小さな規模の会社経営者にとっては、ちょっと尻込みしてしまいそうな金額や聞きなれない言葉が続くため、興味はあっても、何となくこれまで敬遠してしまっていた-という経営者の方も少なからずおられるかも知れませんね。

そこで、今回はオペレーティングリースの仕組みやその効果、実行すべきタイミング、また、予想されるリスクなどについて、わかりやすく、かつ、実践的な解説をやっていこうと思います。

【目 次】

・オペレーティングリースとは?

・オペレーティングリースの仕組み

・オペレーティングリースの効果

・オペレーティングリースを事業承継対策に活用する

・短期間のオペレーティングリースに再投資して利益の“再”繰延べを図る

・欠損金の繰越控除制度を最大限活用する

・オペレーティングリースのリスク

Contents

■オペレーティングリースとは?

・会社で突発的に大きな利益が出そうな時に、税の繰延べができます。

出資をした最初の年に出資額のおおむね60%~80%を費用に計上することができます

・≪事業承継対策≫ 株価の引下げ効果と退職金原資としての活用が可能です。

ここでお話しするオペレーティングリースは

・航空機

・船舶

・コンテナ

といった資産に投資して、最終的に出資者がそこから分配金を得るビジネスモデルです。

投資した最初の年には多額の赤字が分配されるため、いわゆる“節税商品”として多くの経営者が利用しています。

では、なぜ、このようなことが可能なのでしょうか?

そこで先ずは、オペレーティングリースの仕組みから見ていくことにしましょう。

■オペレーティングリースの仕組み

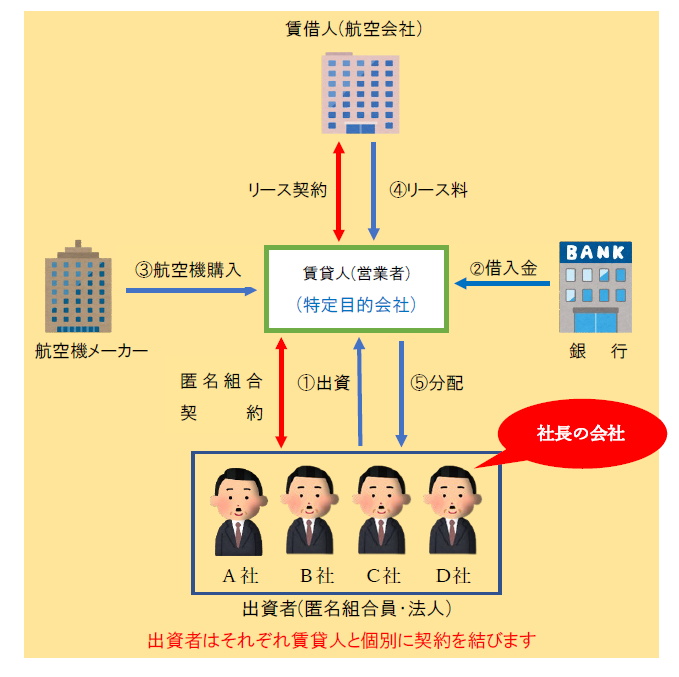

オペレーティングリースの仕組みを航空機の例で単純化して示すと上の様な図になります。

先ずは

① リース事業を行う賃貸人 (「営業者」といいます)が出資者からお金を集めます。

社長の会社がこの「出資者」になります。出資は会社の利益を見ながら決めることになりますが、1口1千万円から可能な商品もあります。

② 賃貸人は同時に銀行からお金を借ります。

③ ①と②で集めたお金で賃貸人は航空機メーカーから航空機を購入します。

④ 賃貸人はこの航空機を航空会社に貸してリース収入を得ます。

⑤ 最後に、賃貸人は出資額に応じた利益を出資者に分配します。

オペレーティングリースの対象となる資産には航空機の他にも船舶やコンテナといった資産があります。

さて、上の図のちょうど真ん中に「賃貸人」が位置していますが、この賃貸人のことを契約上、営業者と呼びます。

営業者と出資者とはそれぞれ個別に匿名組合契約という契約を結びますが、ここで“匿名”という名がついているのは、営業者、すなわち賃貸人だけが表に現れ、出資者は表に現れない-つまり、出資者の匿名性が保たれるからです。したがって、賃借人(航空会社等)はどこの誰が出資者であるのかを知りません。

匿名組合というと農業協同組合や労働組合といったなんらかの団体をイメージされるかも知れませんが、匿名組合自体は法人格もなく、団体としての性格も持っていません。いわば、賃貸人(営業者)と出資者(匿名組合員)との契約の“集合体”といった理解が一番実態に近いと思います。

また、賃貸人は事業ごとに特定目的会社というものを作って、活動を行います。この特定目的会社というのは、特定資産の譲渡または管理のみを行って、その資産から発生する利益を投資家に還元する目的で設立される会社です。多くの場合、SPC(Special Purpose Company)という略称で呼ばれます。特定目的会社自体は利益を追求することはありません。

■オペレーティングリースの効果

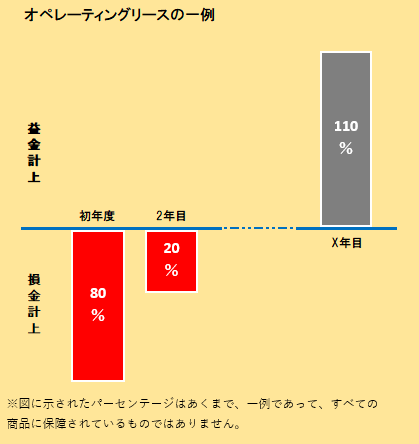

オペレーティングリースの仕組みをざっくり、理解していただいたところで、次はオペレーティングリースの効果についてお話をします。先ずは下の図をご覧になって下さい。

賃貸人(営業者)は所有する航空機などの資産をリースし、そのリース収入から減価償却費、借入金利息、諸経費等を差し引いて計算した損益を出資者の出資割合に応じて分配します。しかし、初年度及び2年目は、多額の減価償却費が計上されるため大幅な赤字が計上されることになります。

赤字の割合は、多くの場合、最初の年が出資金の70%~80%、2年目が残り20%~30%となりますから、社長の会社がある年だけ突発的に多額の利益を計上する場合は、その利益を大きく圧縮することができます。

ただし、リース期間の終わり-上の図ではx年目に、航空機などのリース資産を売却しますから、その時に出資金を上回るお金を受け取ることになります。すなわち、リース期間終了時に最初の2年間に計上された赤字を上回る利益が計上されるというわけです。

ですから、オペレーティングリースのスキームは節税ではなく、課税の繰延べです。リース期間終了時には最初の2年間で“節税”できた税額以上の税金を課せられることになります。

とはいっても、会社のおかれた状況次第では、他に有効な節税手段がとりえない場合もありますから、当面の課税はオペレーティングリースで回避しておいて、その後の対応はリース期間が終了するx年後までに考える―という選択肢は現実的問題としてはあり得ると思います。

【注意】オペレーティングリースで税の繰延べ効果が受けられるのは「法人」の場合のみです。個人事業の場合、分配金は「雑所得」ということになりますが、この「雑所得」というのは他の所得と損益通算(要するに相殺)ができません。つまり、最初の年のマイナスは切り捨てられてゼロにしかならないというわけです。

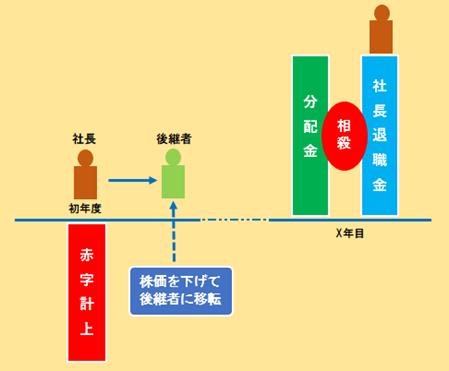

■オペレーティングリースを事業承継対策に活用する

オペレーティングリースによって最初の年に多額の赤字を計上すると、会社の株の評価額を大きく下げることができます。この時に、その評価の下がった株を会社の後継者に譲ることで、通常の場合に比べ、軽い税負担で次世代への株の移譲を完了することが可能となります。ただし、この段階では現社長はまだ引退しません。株を後継者に譲るだけです。

現社長が引退するのは、リース期間が終了し、分配金が会社に支払われる時です。分配金の支払いで多額の収益が計上されますが、同額を社長の退職金とすれば、結果的に会社は課税を免れることができます。

■短期間のオペレーティングリースに再投資して利益の“再”繰延べを図る

ただ、オペレーティングリースを活用して株の移譲をスムーズに行うこと自体は、その時の“判断”でできても、社長の引退時期の決断はなかなか難しいものがあります。

社長が「私は65歳で引退する」と以前は思っていても、いざ、65歳になってみれば「いや、まだ、まだ、代表を退くわけにはいかない」と考えが変わることはよくある話です。

しかし、たとえば、最初にリース期間10年を選択した場合は社長の退職時期、すなわち、退職金の支給時期も10年後に固定されてしまいます。それがずれてしまっては、せっかくの投資が無駄に終わってしまいます。

オペレーティングリースにはリース期間が10年のものもあれば、比較的短い3年~5年のものもあります。金額の規模は小さくはなりますが、最初の投資で赤字を計上し、3年~5年後に利益が計上されたところで、その資金を再投資することで、利益を再繰延べして、退職時期の”調整“を図ることを考えても良いかも知れません。

■欠損金の繰越控除制度を最大限活用する

会社の赤字は「繰越欠損金」といって、翌期以降10年間にわたって繰り越すことができます。下の図を見て下さい。当期発生した赤字の△1,000は翌期以降の黒字100と相殺され、会社は10年後まで税金を払う必要がなくなります。

この様なケースで、たとえば、役員報酬を毎年100増額すれば、会社の利益は0となり、当期の△1,000はリース期間が終了する10年後まで“温存”することができます。そうすれば、10年後にリース資産の売却代金が分配されても繰越欠損金と相殺されて課税所得をほとんど圧縮することが可能です。

それ以上の利益が出ている場合も、事業そのものを別会社に移してしまうことで、繰越欠損金をリース期間終了時までひっぱることもできます。

■オペレーティングリースのリスク

さて、オペレーティングリースは税の繰延べ効果はあるといっても、同時に様々なリスクも伴います。

1.途中解約ができない

オペレーティングリースは原則として、中途解約ができません。したがって、出資後に会社に急な資金需要が発生したとしても、出資金はリース期間終了時まで返ってきません。

2.為替変動リスクがある

オペレーティングリースには円建ての商品もありますが、数はごく少数で、外貨建てでの取引が主流です。したがって、リース期間終了時に為替が円高にふれれば、出資金が元本割れする危険性もあります。

3.元本保証がない

オペレーティングリースに出資した金額は、賃借人の経営不振や市場の動向等により、将来、必ず戻ってくるという保証はありません。この点は、同じ税の繰延べ効果のある生命保険と大きく違うところです。

4.対銀行対策

オペレーティングリースよって決算書に多額の特別損失が計上された場合、会社が債務超過の状態におちいることも十分考えられます。

臨時的な要因で債務超過が発生した場合、会社は翌期以降の通常の営業利益をもって、何年でこれを解消できるか―銀行はそういう目で社長の会社を判断してきます。

この点もぜひ、事前に考慮しておく必要があります。

■コロナのオペレーティングリースに対する影響について

新型コロナウィルスはオペレーティングリースの世界にも大きな影響を及ぼしています。

航空会社はその運航をほぼ全面的にストップし、経営破綻さえも次々に報道されています。

「オペレーティングリースのリスク」のところでも書いた様に、この投資にはもともと元本保証がありません。ただし、今回は賃借人である航空会社の経営状況云々を飛び越えて、いわゆるカントリーリスクの影響ももろに受けるという事態に至っています。

コロナの影響が最終的にどうなるかは、まだ、誰にもわかりませんが、いくら慎重な判断をもってしても、予想外の事態は常に起こりうるのだということを肝に銘じたいと思います。

2020.7.23

坂本税理士事務所ではオペレーティングリースについて、税の専門家として最新の情報の提供に努めると同時に、社長の会社に合った最適のプランを検討・提案してまいります。

オペレーティングリースについて一度検討してみたい・・・そう思われたら

「生涯」税金コンサルタント

さかもと税理士事務所 税理士・坂本千足

にお問い合わせください。

〒819-0002 福岡市早良西区姪の浜4-22-50クレインタートル弐番館801

――――― お問合せ先は ―――――

TEL092-892-3888/FAX092-892-3889