日当(旅費日当)を活用した節税対策

2018年07月29日

日当をうまく活用すればこんなに有利!

- 会社の利益を減らして、法人税の負担を減らすことができます。

- 社長の所得税と住民税を減らすことができます。

~会社の負担は同じままで社長の手取り給与を増やすことができます。 - 社会保険料も減らすことができます。

- 会社の消費税も減らすことができます。

使わない手はありません。

なぜ、日当で会社の法人税を減らすことができるのか?

日当は出張にかかった交通費やホテル代と同様、「旅費交通費」として経費に落とすことができます。

経費が増えれば、会社の利益は減って、法人税などの会社の税金は安くなります。

(注)日当を経費にできるのは法人だけです。個人事業者は、いくら事業主に日当を支払っても経費にできません。単に事業主勘定の金額が増えるだけです。経費にするためには実費精算をするしかありません。

※個人事業であっても、従業員に支払う日当は法人と同様の経費にすることができます。

会社の出張に際し、交通費やホテル代などの実費とは別に、手当てとして現金で支給されるものです。

旅行に行けば

- 自宅でとる夕食も、外食にせざるを得ない。

- 新聞も自宅とは別に買わなければいけない。

- コーヒー一杯飲むにしてもお金がかかる。

といった様なことがありますから、これら諸雑費に対する「実費弁償」として支払われるのが日当ということになります。

なぜ、会社の負担は同じままで社長の手取り給与を増やすことができるのか?

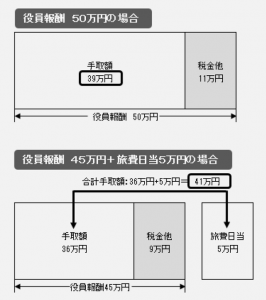

社長の役員報酬が月額50万円だとすると、社会保険料や税金(所得税+住民税)を差し引いた手取り給与は約39万円になります。

では、社長の役員報酬を月額45万円に下げて、かわりに日当を1ヶ月で5万円支給した場合はどうでしょうか?

役員報酬が月額45万円の場合、社会保険料や税金(所得税+住民税)を差し引いた手取り給与は約36万円になります。ただし、これに非課税の日当5万円が加わりますから、実質的な手取り額は41万円となります。

会社の負担は

・改定前 役員報酬50万円

・改定後 役員報酬45万円+日当5万円=50万円

で変わりません。

月額役員報酬が5万円減ったにもかかわらず、手取り額は逆に約2万円増えたというわけです。

※もちろん、社長の役員報酬を減らさずに、発生した日当をそのまま社長に支払ってもかまいません。

社長が会社から受け取る役員報酬には所得税という税金がかかります。しかし、一定の通勤費や日当には所得税がかかりません。所得税がかかりませんから、受取った日当は、まるまる社長が自由に使うことができます。

なぜ、社会保険を減らすことができるのか?

社会保険料の金額は給与に一定の率をかけて計算されます。ですから、給与を減らして、その分、日当として支給すれば社会保険料の節約になります。

自宅から会社までの通勤手当は、社会保険料の計算上も給与にプラスされますが、日当は、もともと「実費弁償」としての性格を有しますから、それが日当として適正なものである限り、給与に加算する必要はありません。

なぜ、会社の消費税も減らすことができるのか?

消費税は売上にかかる消費税から、仕入や経費にかかる消費税を差し引いて計算されます。ただし、人件費や保険料、租税公課といった費用にはもともと消費税がかかっていません。

一方、日当は課税仕入れとして認められていますから、役員報酬の一部を減らして、その分を日当として処理すれば、課税仕入れが増えて消費税を安くすることができるというわけです。

注)ただし、社長の会社が「簡易課税制度」を取っている場合は、課税仕入れはみなし仕入率で計算されますから、この手は使えません。

日当はいくらまでなら経費として認められるのか?

日当がいくら会社の経費になり、もらった社長にも税金がかからないといっても、もちろん、金額はいくら出してもOKというわけではありません。

税務上は

・通常必要と認められる範囲の金額であること

・支払われた金額は役員と使用人間でバランスが保たれた金額であること

が必要となります。

もともと、日当は「実費弁償」といって、実際に出張にかかった費用を本人に代わって会社が負担する-という性格のものですから、通常の出張に1日どのくらいの諸費用がかかるかを考えれば、おのずとその金額も一定の範囲に収まるはずです。

では、具体的に日当はいくらにすべきでしょうか?

日当の世間相場はいくらなのか?

産労総研というところが発表した「2017年度国内・海外出張旅費に関する調査」によると日当の平均支給額は、次の様になっています。

どうでしょう?社長のイメージしていた金額に比べて高いと思われましたか?

それとも安いと思われましたか?

もちろん、上に示した金額は絶対的な基準ではありません。税務当局も、いくらまでならOKという具体的な金額は示していません(というよりも「示せない」と言った方が適当ですが)

ですから、社長の日当を1日1万円としてもいいのです。それ以上でも絶対にダメだとも言い切れないでしょう。

「いや、そんな金額だと税務調査で100%否認されるんじゃないの?」

と思われるかも知れませんが、否認するにも税務署はその根拠を示さなければいけません。

税金がかからない日当の金額について、税務当局は

「その支給額が、その支給をする使用者等と同業種、同規模の他の使用者等が一般的に支給している金額に照らして相当と認められるものであるかどうか」

という規定の仕方をしています。

ですから、社長の会社と同業種、同規模の会社の日当をいくつか集めてきて、これが「相当額」だから、それを超える支出については税金をかけますよ-という言い方はできるのだろうと思います。

要は、日当をいくらにするかは常識の範囲で決めて下さいーということです。

その常識の範囲が社長の場合、3千円なのか、5千円なのか、あるいは1万円以上なのか、それは会社規模や出張の中身、頻度などによって自ずと決まってくると思います。

日当の支払いについて「旅費規程」は必ず必要か?

大企業で役員や社員の旅費を支払う場合は、必ず一定の「旅費規程」に基づいて支払いが行われます。

税務上も

「その支給額が、その支給をする使用者等の役員及び使用人の全てを通じて適正なバランスが保たれている基準によって計算されたものであるかどうか」

を勘案するとしています。

ポイントは

・役員及び使用人の全てを対象にしていること(一部の役員や使用人のみ対象としたものは認められない)

・役員及び使用人間で支払額に適正な差を設けることはOK

・旅費・日当等の計算が「基準」に基づいて行われていること

の3つです。

ですから、社長の会社で日当を支給しようとしたら、先ずは、「基準」である「旅費規程」を作る必要があります。

「旅費規程」の具体的な内容は会社規模、役員・使用人の数、業務の内容等によって異なります。

要は、社長の会社に合った内容で、支払った金額がどういう「基準」に基づいて計算されたかが明確に分かるものであることです。

出張報告書もあった方が良いのか?

出張に関わる支出には

・交通費

・宿泊代

・日当

の3つがあります。

このうち交通費と宿泊代は通常、外部の業者に支払いますから、請求書、領収書という客観的な証拠が残ります。

しかし、日当は「旅費規程」に基づいて機械的に支払われるだけで、証拠が残りません。

ですから、いつ、誰が、どこに、何のために出張したかがわかる証拠作りのためにも、出張報告書はあった方が良いと思います。

出張先や面談した相手先名が分かるスケジュール管理表の様なものでもかまいません。

必ず、証拠を残す様にしておいて下さい。

日当を支払うデメリットとは?

これまでお話しした様に、日当には様々なメリットがありますが、逆にデメリットもあります。

先ず、日当が社長の会社が定めた「旅費規程」に基づいて支払われる以上、対象は社長と社員の全員ということになります。当然、Aさんには払うけれど、Bさんには払わないというえり好みはできなくなります。

また、社長の会社が出張の多い会社だと、日当の支払額が資金繰りを悪化させる結果になることも考えられます。

最後に

- この日当の支払いは、中小企業ではあまり活用されていません。

- 税理士もあまり積極的には進めません。

- しかし、大企業や役所では当たり前に使われています。

- ぜひ、社長の会社でもこの日当の制度を取り入れて、大いに節税効果を実感して下さい。

わが社でもぜひ、日当の制度を取り入れたいとお考えでしたら、坂本税理士事務所にお問い合わせください。

| 前のブログ記事へ | 次のブログ記事へ |