不動産小口信託受益権を活用した節税対策

相続税・生前贈与対策としての「不動産小口信託受益権」の活用

Contents

■「不動産小口信託受益権」とはそもそも何なのか?

・一口1,000万円から都心の一等地にある優良不動産に投資ができる

・相続・生前贈与対策として活用できる

などとよくいわれる「不動産小口信託受益権」ですが、

・どういう仕組みなのかイマイチよく分からない?

・他の不動産関連の投資と比べてメリット・デメリットはどうなのか?

そういった疑問をお持ちの方も多くおられると思います。

そこで、そういう方々のために不動産小口信託受益権の仕組みやメリット・デメリットについて、なるべくわかりやすく、かつ、実践的にお話をしてみたいと思います。

■不動産小口信託受益権の仕組み

先ず

①.この事業を行う法人(=委託者)が都心の優良不動産を購入します。

②.次に、委託者はこの物件を信託銀行等(=受託者)に委託して、運営を任せます。

③.委託を受けた受託者は、投資家 (=受益者)を募集して、物件から得られる賃料収入を投資家の出資額に応じて配分します。

不動産小口信託受益権の仕組みをごく簡単に解説すると以上の様な流れになります。

「信託」とは、ある人を信頼して、何事かをその人に託する―ことです。

Aさんは、信頼できるBさんに土地・建物に託してその管理・運営を任せます、Bさんはその財産から得られる利益をAさんに頼まれた通りCさんに与える-といった流れですね。

その時に

Aさんを委託者

Bさんを受託者

Cさんを受益者

と呼びます。

■「信託」を使う理由~なぜ、直接投資ではなく、「信託」なのか?

不動産投資というと通常は、投資家自身が銀行借入などで資金を調達して、土地・建物を購入し、これを賃貸に出したり、一定期間後に市場で売却したりすることが多いわけですが、何故、わざわざ「信託」という方法を使うのでしょうか?

キーワードは不動産の小口化です。

不動産投資を自分ひとりで全てまかなおうとすれば、何千万、何億という資金が必要になります。

しかし、不動産の権利を細分化して、これをひと口1,000万円程度で購入することができれば、初期投資の負担はぐっと軽くなります。

しかも、信託を使ったスキームの全体の投資規模は10憶を超えるものが多いですから、都心の一等地に位置するマンションなどの優良物件が投資対象となります。

もちろん、手間のかかる維持管理は受託者である信託銀行等がやってくれます。

・不動産の権利を細分化して、ひと口1,000万円程度で購入することが可能

・都心の一等地に位置するマンションなどの優良物件が投資対象

・手間のかかる維持管理は受託者である信託銀行等がやってくれる

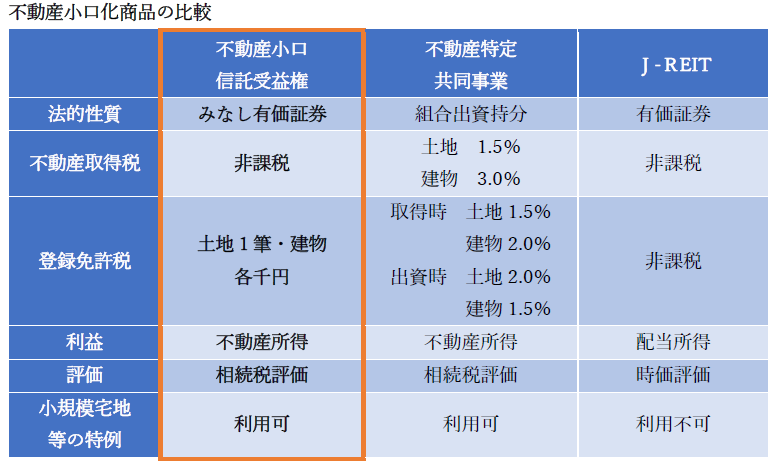

■不動産の小口化手法~それぞれの特徴

不動産の小口化というとJ-REIT(ジェイリート)を思い浮かべる方もおられると思います。

その他、「不動産特定共同事業法」という、おそらく多くの方にとって聞きなれない法律に基づくやり方もあります。

そこでこれらの方法のそれぞれの特徴を一覧表にしてみました。

いかがでしょうか?

不動産取得税や登録免許税という税金面では「不動産小口信託受益権」や「J-REIT」が有利であることが分かります。ちなみに、表の中にある1.5%や3.0%という率は不動産の固定資産税評価額にかける税率を言います。仮に、固定資産税評価額が1千万円であれば15万から30万円の税負担が発生するということです。

次の「利益」は、個人の場合「J-REIT」だけが「配当所得」で、後のふたつが「不動産所得」です。「不動産所得」は他の「給与所得」などの所得と合わせて、所得金額が高くなればなるほど高い税率が適用される、いわゆる「超過累進税率」の対象となります。

これに対して、配当所得は、配当を受ける際に20.315%(所得税15.315%、住民税5%)の税率で源泉徴収されて、原則として、確定申告などの手続きは不要です。

しかし、一番大きな違いは次の「評価」のところだろうと思います。

「J-REIT」だけが「時価評価」で、後のふたつが「相続税評価」ということになっています。

「J-REIT」は不動産の小口化とはいえ、法律上は「有価証券」ですから、株や投資信託と一緒で、その時の「時価」で評価されます。簡単にいえば、「売ったらいくら」「買ったらいくら」という評価です。

これに対して、後のふたつ「不動産小口信託受益権」と「不動産特定共同事業」は「相続税評価額」で評価されます。この点は後で詳しくお話しますが、購入価格の70%から80%、評価を下げることが可能です。つまり、1千万円で買ったものが300万円から200万円で評価されることもある―ということです。

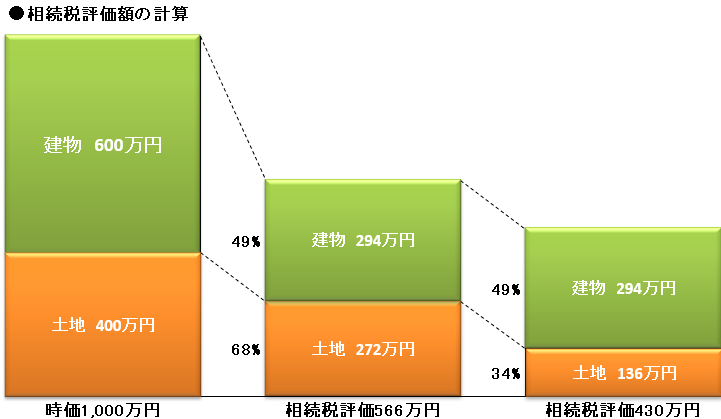

■相続・贈与における不動産の評価方法

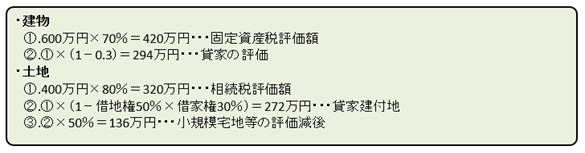

不動産のうち、先ず、建物の評価ですが、建物は一般に取得価額の約70%が固定資産税評価額ということになり、その固定資産税評価額がイコール相続税評価額ということになります。

また、その建物がマンションなどの貸付用の場合は、入居者がいますから、所有者といえどその処分について一定の制限を受けるという理由で、30%のディスカウントが認められています。

次に、土地は時価のおおむね80%程度で評価されることが多いのですが、土地もマンションの敷地などの場合は、同様に一定の制限を受けますから、上の算式の様な一定の評価減が認められています。これを貸家建付地(かしやたてつけち)の評価といいます。

さらに貸付け用の土地は、相続の際、「小規模宅地等評価減」という税務上の特例の適用を受けることができますが、敷地のうち200㎡までの部分について50%の評価減を受けることができます。

この結果、不動産の評価は時価の4割程度の評価となるわけです。

ちなみに、不動産を贈与した場合も、その評価は、あくまで「相続税評価額」となります(「贈与税評価額」とはいいません) 贈与税は「相続税法」という法律の中で規定されているだけで、「贈与税法」という法律はないからです。

(注)もちろん、すべての土地・建物の評価が正確に上の図と同じになるというわけではありません。あくまで、一般的には上の様な評価になることが多いということです。

ただし、先ほどは「1千万円で買ったものが300万円から200万円で評価されることがある」とお話しました。それに比べたら4割というのは少し高いですね。

それは、この「不動産小口信託受益権」の対象となる土地・建物が都心の一等地にあるために、特に時価と相続税評価額の乖離(かいり)が大きくなるということが影響しています。また、信託受益権の価額の中には委託者の報酬や修繕積立金等の経費が含まれていることなども影響しています。

■不動産小口信託受益権の実際の活用場面

また、信託には当然、「信託期間」があります。そしてその「信託期間」は信託財産を市場で売却することにより終了します。その時に信託財産がいくらで売れるかは未知数ですが、仮に、投資額5千万円のものが、5千万円で売れれば、評価額1千万円の「信託受益権」は、その時点で、評価額5千万円の「現金」に変わります。

つまり、信託期間終了とともに相続税の節税効果はなくなってしまうというわけです。

もっとも、5千万円未満では、信託期間中に受け取った配当額にもよりますが、投資としては失敗だったことにもなります。

当然ながら、相続の開始を正確に予測することはできません。ということは相続の開始が

・信託開始から3年以内に相続が開始された場合

・信託期間の終了後になった場合

は当初の期待通りの効果は得られないことになります。

■生前贈与対策としての不動産小口信託受益権

相続の開始を意図的に決めることはできませんが、贈与の時期はそれができます。

ただし、贈与の場合は、相続と違って小規模宅地等評価減の適用を受けることはできませんから、評価額を1口200万円ではなく、300万円と仮定して1口当りの贈与税を計算すると

(300万円-110万円(*))×10%=19万円 (*)贈与税の基礎控除額

となります。子や孫5人に贈与した場合の税負担は5人合計で95万円です。95万円の負担で5千万円の財産を次世代に移せるメリットは決して小さくはないと思います。

また、贈与後に信託受益権から発生する毎年の配当は、当然ながら、贈与を受けた側に移りますから、投資家の相続財産として蓄積していくこともありません。

贈与の場合は、相続開始前3年以内の贈与財産は、相続が開始された場合は相続財産に足し直して、相続税を計算しなければなりませんが、これは「法定相続人」(通常は被相続人の配偶者と子供)が贈与を受けた場合だけであって、孫や子供の配偶者は、相続で財産を取得しない限り、このような規定の適用はありません。

(注) 相続開始前3年以内の贈与財産を相続財産に足し直した結果、相続税が発生した場合は前3年以内に支払った贈与税は相続税から控除されますから二重課税となることはありません。

相続でよく問題になるのは、税負担の重さであると同時に、財産をどう分けるかという点です。現物の不動産の場合は、これを単純に相続人の頭数で割って相続させるというわけにはなかなかいきません。この点、「不動産小口信託受益権」であれば、口数に応じた分割が可能ですから、相続や生前贈与対策における分割問題の解消には大いに役立つものと思われます。

■不動産小口信託受益権のデメリット

◯商品数が非常に少なく、売出しと同時に購入希望者が殺到するため、タイミング次第で投資機会が奪われることがある。

◯都心の一等地は、堅実な賃貸需要が見込める一方で、もともと物件価格が非常に高く、利回りがそれほどとれないことに加え、不動産小口信託受益権は物件価格に委託者報酬や修繕積立金等が上乗せされるため、さらに利回りは低下する。

◯不動産小口信託受益権は一度契約すると、途中解約ができない。したがって、将来の急な資金需要に備えるためにも、余裕資金での実行が望まれる。

以上、「不動産小口信託受益権」の仕組みやメリット・デメリットについてお話してきました。

ただし、ここまでお話してきたことは、あくまで、概要にすぎません。

実際の投資、相続対策や生前贈与対策の実行に当たっては、個々の物件の詳細、予想される相続の時期、ご自分の相続財産の状況等を総合的に勘案して実行するかどうかを決定する必要があります。

不動産小口信託受益権について一度検討してみたい・・・そう思われたら

「生涯」税金コンサルタント

さかもと税理士事務所 税理士・坂本千足

にお問い合わせください。

〒819-0002 福岡市早良西区姪の浜4-22-50クレインタートル弐番館801

――――― お問合せ先は ―――――

TEL092-892-3888/FAX092-892-3889