節税と修繕費~修繕費か資産の計上か?

2021年02月26日

節税ブログ その71

●節税と修繕費~修繕費か資産の計上か?

■原状回復費は原則的に費用計上が可能

事業をやっていれば、どうしても車や事務用機器などの修繕が必要となるときがやってきます。とりわけ、一般の事業に比べて発生頻度も多く、金額も物件の規模次第では数千万円になることも珍しくないのが不動産事業に係る修繕費です。

ということで、今日は不動産事業につきものの修繕費について深く掘り下げてみたいと思います。

先ず、不動産事業において最も頻度が高いのが入居者の入退出にともなう、いわゆる「原状回復工事」です。

「現状」ではありません。「原状」です。

現在の状態である「現状」ではなく、もとの状態である「原状」に戻すための工事という意味ですね。

税務上、ある支出が単純経費として費用に計上可能な「修繕費」となるのか、資産としていったん計上し、減価償却で徐々に費用化していくことになる「固定資産」となるかは、実は、税理士でも頭を悩ませることが多い問題です。

税務の基準としては

・資産の使用期間を延長させたり

・資産価額を増加させたりする部分

は修繕費ではなく、資産として計上しなさいということになっています。

そうすると「原状回復工事」は本来、もとの状態に戻すためだけの工事ですから、資産の使用期間を延長させるわけでもなく、資産価額を増加させるわけでもない―ということで、金額の多寡にかかわらず支払ったときの一時の費用として処理することができます。

■原状回復工事で気をつけるべき点

ところが、もとの状態に戻すための工事のついでに

・壁紙を今までよりもワンランク上の材質の良いものに取り換えた

・和室を若い人向けにフローリングの部屋に変えた

・台所に新たにカウンターを付け加えた

という様な工事を行った場合は、原則として新たな「資産の購入」とみなされてしまいます。

つまり、原状回復工事といいながら

・部屋のある部分を品質や性能の高いものに取り換えた

・部屋の一部の用途を変更した

・何かを物理的に付け加えた

といったものは、単純経費とはみなされないということになってしまいます。

■修繕費か資産計上かに迷ったときの形式基準

修繕費か資産計上かの判断は本来的には実質判断ですが、それだけでは困るということで、次の様な形式基準も認められています。

先ずは、1回の修理にかかった金額が20万円未満であれば、経費処理が可能です。

この金額基準は、費用処理が可能な10万円未満の資産の取得と混同されるかも知れませんので気をつけて下さい。

また、修理がおおむね3年以内の期間で周期的に行われる場合は、経費として処理してよいことになっていますし、この場合は金額のしばりはありません。

とはいえ、不動産事業においては、3年以内の周期で定期的に修理を行っていくことは、実際のところ現実的ではありませんね。

もうひとつの形式基準は、ある支出を修繕費とすべきか、資産計上すべきかが「明らかでないとき」で、その支出した額が60万円未満であるとき又はその資産の取得価額の10%以下であるときは、修繕費として費用処理してよいことになっています。

ただし、これは修繕費か資産計上か、税務上の判断がどちらかに決めがたいときに限られます。判断が明らかに資産計上であるときに、修繕費処理が認められるのは、あくまで支出額が20万円未満のときだけです。気をつけて下さい。

■大規模修繕は予想がむずかしい

不動産事業の修繕費で一番大きな負担となるのが、いわゆる大規模修繕です。

通常は10年、15年という長い周期で行われ、RC造の建物の場合は数千万円規模になることもあります。

できれば、支出した年度だけの経費とせずに、たとえば、10年後に予想される修繕費の総額の10分の1ずつを毎年見積計上していければ、損益も平均化し、キャッシュフローも計画的に積み上げていくことができますが、税務上は残念ながらその様な費用計上の方法は認められていません。

いわゆる、修繕積立金としてマションの管理組合の規約に基づいて徴収が行われるものについては、支払った年度の経費処理が認められますが、そのためには以下の条件にもとづいたものであることが必要です。

(1)管理組合の運営が適正な管理規約に定められた方法により行われていること

(2)管理組合は納付された修繕積立金について、マンション所有者への返還義務を有しないこと。

(3)マンション所有者は管理組合へ修繕積立金を納付しなければならないこととされていること。

(4)修繕積立金は将来の修繕のためのみ使用されるものであり、他へ流用されるものではないこと。

(5)修繕稽立金の額は、長期修繕計画に基づき各区分所有者の共有持分に応じて、合理的な方法により算出されていること。

では、自己所有の物件について将来の修繕費を見積もる際の基準については、どの様に考えれば良いでしょうか?

ひとつには、建築費や家賃に一定率をかけて修繕費を見込む方法があります。

1.建築費×1.5%

2.家賃×5%~6%

(出典:不動産の評価 権利調整と税務 鵜野和夫著)

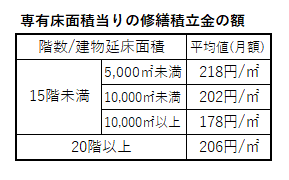

また、マンションの修繕積立金に関するガイドライン(国土交通省)では

の様に専有床面積当りの修繕積立金の額が示されています。

他にも大規模修繕工事の一応の目安としては1戸当り100万円ということもよくいわれます。この100万円は中央値ですから、実際の予想では75万円から125万円という幅の中で色々と予想していくこととなります。

ただし、いずれのデータを使っても、当然ながら予想修繕費の額には大きな開きが出ます。結局は、物件の規模、築年数などから個々に予想を立てて、この金額までであればキャッシュは回るが、それ以上だとこの投資をやめておこうとか、他の手立てを検討してみよう―などと考えていくしか手はないのだろうと思います。

修繕費ついてもっと詳しくお聞きになりたいと思われたら

「生涯」税金コンサルタント

さかもと税理士事務所 税理士・坂本千足

にお問い合わせください。

〒819-0002 福岡市早良西区姪の浜4-22-50クレインタートル弐番館801

――――― お問合せ先は ―――――

TEL092-892-3888/FAX092-892-3889

| 前のブログ記事へ | 次のブログ記事へ |