節税と建物付属設備~建物本体と付属設備の分け方②

2021年08月14日

節税ブログ その81

●節税と建物付属設備~中古建物の分け方・実践編

■再建築費評点数算出表を使って分ける方法

前回は、中古建物の取得価額を建物本体と建物付属設備に分けて計上することについて、ある裁決例を中心にお話をしました。

建物のうち、給排水設備などの付属設備部分は本体に比べて、短い耐用年数が適用されますから、税務上有利なのですが、中古の建物の場合は、新築時の様に工事の明細が手に入りにくいため、本体と付属設備に分けるのが、かなりむずかしいのが実態です。

そこで、登場するのが

再建築費評点数算出表

といわれるものです。

おそらく、多くの方がはじめて聞かれることと思いますが、これは市町村が新築時の建物を項目別に細かく評価して固定資産税を決定するために使用される表です。

■具体的な記載内容は

たとえば、今、私が手もとに持っているその表には、建物の部分別に

・主体構造部

・基礎

・仮設工事

等々の項目がずらりと並び、それぞれに

・51,820

・7,848

・4,060

といった㎡当りの点数が並んでいます。

そして、表の最後には

・建築設備

が登場し、これがさらに動力配線設備、電灯コンセント配線設備などの項目に分けられ、それぞれの点数がつけられています。ここが、建物付属設備の部分です。

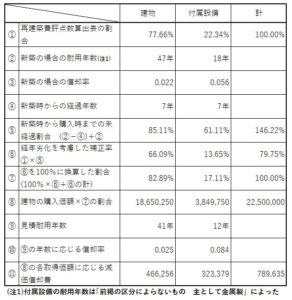

ちなみに、ご紹介する物件の契約金額は全体で3,750万円、うち建物は2,250万円で築年数は7年、残りの1,500万円が土地の取得価額です。

さて、表の点数をまとめると次の様になりました。

さらに、この点数を使い、次の様な計算過程を経て、最終的な建物本体と付属設備の取得価額を算出し、それぞれの減価償却費を計算した結果が以下の表です。

■再建築費評点数算出表の入手方法その他

表は市町村の税務課に

固定資産税評価情報開示請求書

を提出して請求します。

ただし、市町村の保存義務は原則5年しかないとのことで、実際はかなり以前のものも入手はできましたが、必ずしもすべてがそろっているわけではないことだけは確かの様です。

また、市町村が計算した評価点数の割合は、あくまで新築時のものですから、経過年数が建物付属設備の耐用年数をすでに超えている場合は、計算上は取得価額の全額が建物本体の取得価額に相当し、付属設備の取得価額は0となる場合もあります。

なお、ここで紹介した再建築費評点数算出表を使った方法は、あくまでひとつの方法であって、建物を本体と付属設備に分ける唯一絶対の方法ではありません。そもそも、税務上はそのような方法については何もふれられていないのです。

■再建築費評点数算出表が手に入らなかった場合

前回紹介した、裁決例でも審判所は

建物の取得価額を合理的な方法により建物本体及び建物付属設備に区分する必要がある

としか述べていません。ですから同業他社の資料を使って分ける方法も、それが合理的な方法で、計算結果が妥当なものでありさえすればいいのです。

いずれにしろ、中古建物を本体と付属設備に分けることは、確実に節税につながります。

中古建物を取得した場合は、ぜひ、今回お話した方法も含めて様々検討してみて下さい。

中古建物を建物本体と付属設備に分ける方法について詳しくお聞きになりたいと思われたら

「生涯」税金コンサルタント

さかもと税理士事務所 税理士・坂本千足

にお問い合わせください。

〒819-0002 福岡市早良西区姪の浜4-22-50クレインタートル弐番館801

――――― お問合せ先は ―――――

TEL092-892-3888/FAX092-892-3889

| 前のブログ記事へ | 次のブログ記事へ |