足場材料のレンタルビジネスを活用した節税対策

Contents

なぜ、足場材料のレンタルビジネスを使った「節税対策」が可能なのか?

足場というのは、マンションなどの建築や改修の際に建物の周りに組み立てられる作業用の枠組みのことです。

なぜこれが「節税」になるかというと、足場に使う材料はビル全体を囲む様なものだと、かなり高額なものになりますが、これを購入した時の一時の費用として計上できるからです。

もちろん、建設業とは何の関係もない一般の会社でもこのスキームを使うことは可能です。

仕組みはこうです。

1.社長の会社で足場に使う材料を購入します。

2.その足場材料を足場のレンタル会社に貸し出します。

3.足場のレンタル会社はこれを建築業者へ貸し出します。

4.レンタル会社からは足場材料の賃料が社長の会社に定額で振り込まれます。

5.レンタル契約期間が終了したら、材料を売却します。

1の段階で、購入した足場材料は全額費用に計上することができます。ある事業年度で多額の利益が予想される場合など計画的に節税を図ることが可能です。

ただし、その後の事業年度で毎月若しくは毎年、足場材料の賃料が入ってきます。また、レンタル契約期間終了後は材料の売却収入が発生しますから、当然、その時点で課税が発生します。ですから、このスキームは正確には「節税」ではなく「税金の繰延べ」ということになります。

しかし、ある事業年度に臨時的に多額の利益が発生する場合には大きな節税効果がありますし、その後の賃料収入、売却収入が当初の計画通りに発生すれば、投資金額を上回る資金回収が可能です。

もちろん、足場材料の購入やその後の保管、貸し出し先の選定など建築業でもない一般の会社にそんなノウハウはないのが普通です。しかし、この足場材料のレンタルビジネスでは社長の会社は足場材料の購入資金を出すだけで、あとのことはすべて足場材料のレンタル会社がやってくれます。

また、このビジネスは社長の会社が日本全国どこにあっても始められるのが特徴です。地域性は関係ありません。

では、なぜ、足場材料を大量に購入しても、全て購入時の費用に計上することが可能なのでしょうか?

取得価額10万円未満の資産は買った時に費用にできる

固定資産は本来、税務上の耐用年数にしたがって償却計算をしなければなりません。ちなみに、建設用の足場材料というのは税務上、「工具」に分類され、その中の「金属製柱・カッペ」の耐用年数が適用されますので、本来、3年で償却することになります。

しかし、税務には取得価額が10万円未満のもの(少額の減価償却資産)については取得時の費用としてよいという例外規定があります。

(法人税法施行令第133条 少額の減価償却資産の取得価額の損金算入)

そして、その取得価額は工具、器具及び備品については1個、1組又は1そろいごとに判定することになっています。

足場というのは

・建枠

・鋼製布板

・補助鋼製布板

・筋交い

・杉板

といった部品を建物や工事の大きさ等に合わせて組み立てていきますから、どこからどこまでをもって1単位とするかは必ずしも明確ではありません。

そうすると、どうしてもひとつひとつの部品の単価で10万円未満かどうかの判断せざるをえない―ということで購入時に全額費用処理が可能となるわけです。

「減価償却質疑応答集」という国税局の方が書かれた本の中にもこの建築用足場材料についての記述があります。

質問は建築業を営む法人からのもので、足場用のパイプ等を購入したが、取得価額の判定は材料1本又は1個ごとに行うのか、工事1回ごとの注文(取得)の単位等で行うのかというものです。

これに対する回答は「何本をもって1単位と判定すべきであるか必ずしも明確ではありません。したがって、1本ごとに判定して差し支えないものと考えられます」という内容になっています。

(問答式・減価償却質疑応答集 発行所 財団法人大蔵財務協会より)

つまり、1本ごと、1個ごとの判断だから、たとえそれがトータルでは何百万、何千万となるものであっても、購入した全て材料を一時の費用として処理してかまわないという見解です。

【注意事項】

ただし、国税局の職員の方が書いたものといっても、そこに書かれたことがこれからも常に100%認められるという保証はありません。

同書の「はしがき」にも「文中意見にわたる部分は、個人的見解であることを念のため申し添えます」ということが書かれています。

仮に足場材料を使った節税効果が今よりももっと注目を浴びた時に、国税側がこれを封じる、あるいは何らかの制限をかけるような見解を出す可能性は決してゼロではないと思います。

事業の用に供したかどうかの判断は

もうひとつの税務上の問題は、たとえ決算期に足場材料を購入したとしても、それだけで果たして全額費用処理が可能なのかという点です。

というのも、先ほど、「取得価額が10万円未満のものについては取得時の費用としてよい」と書きましたが、正確には「事業の用に供した日の属する事業年度において損金経理したとき」は費用として認めるという書き方になっています。

ポイントは事業の用に供したかどうかいう点です。要は会社の仕事に使ったかどうか、仕事に使っていないのであれば、たとえ、1本の価額が10万円未満であってもこれを費用に計上することはできません。

レンタルビジネスというのは、レンタル商品を購入後、これをレンタルしてはじめて「事業の用に供した」ことになるわけですから、ただ、買ってそれを置いておいただけでは費用に計上することはできません。

しかし、足場材料のレンタルビジネスは、社長の会社が直接、足場材料を建築業者に貸し出すわけではありません。貸し出すのは足場のレンタル会社です。足場材料を借りたいという建築業者をさがすのは足場のレンタル会社の仕事です。

社長の会社は足場材料を売る会社と売買契約を締結すると同時に、足場材料のレンタル会社とレンタル契約を結びます。

もちろん、契約を結んだからといって、すぐに足場材料を借りたいという建築業者が見つかるわけではないでしょうが、社長の会社の契約の相手はあくまで足場のレンタル会社です。賃貸借契約と同時に足場材料は社長の会社から足場のレンタル会社に貸し出されるわけですから、まさに「事業の用に供した」ことになるわけです。

足場材料のレンタルビジネスを利用した場合の節税効果とキャッシュ

さて、次に足場材料のレンタルビジネスを利用した場合の節税効果とキャッシュを具体的に検討してみたいと思います。

以下の数字は、足場材料のレンタルビジネスを実際に手がけている会社の事例に基づいた金額です。

住宅1棟分の資材購入費用は1口最低100万円で、契約期間を8年とすると年間のレンタル料収入は13万円(定額)なので、8年間のレンル料収入のトータルは104万円となります。

また、契約終了後はレンタル会社が資材を20万円で買い取るためレンタル料収入と材料の売却収入の合計は124万円となります。

最初に社長の会社が購入した材料は、即時償却が可能で、100万円が購入した年度の費用になりますから、社長の会社が青色申告をしていれば、その赤字は翌期以降に繰り越され、結局、課税所得は8年目にしか発生しないことになります。

収入総額124万円から減価償却費100万円を引いた24万円が最終の所得で、税率30%だと7.2万円が税金で、差引16.8万円のキャッシュが残るというわけです。

ただ、このスキームは社長の会社が毎期一定の利益を出していて、なおかつ、ある事業年度だけ臨時的に多額の利益を出した場合に一番メリットがあります。

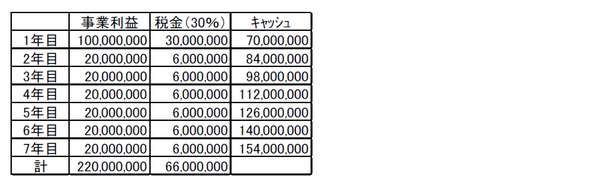

たとえば、社長の会社が毎期、平均して2千万円の利益を出していたところ、ある期に臨時的に1億円の利益を出したとします。

この場合、特に節税対策をしなければ、7年間で6,600万円の税金を払うことになります。手元に残るキャッシュは1億5,400万円です。

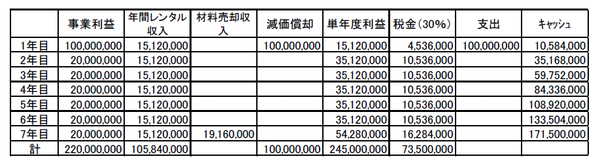

では、この状況で1億円を足場材料に投資し、毎期1,512万円のレンタル収入を7年間受取った後に、1,916万円で材料を売却した場合はどうなるでしょうか。

結果は、下の表に示した通り、7年目に残るキャッシュは1億7,150万円となります。つまり、何も節税対策を行わなかった場合に比べ、1,750万円キャッシュが増えるというわけです。

仮に、当初の材料購入資金1億円を銀行借入金(金利1.5%、返済期間7年、元利均等返済)でまかなった場合でも、7年間の金利合計は約540万で、キャッシュは1億6,771万円残ることになります。何も節税対策を行わなかった最初のケースに比べてもキャッシュは1,371万円増えることになります。

減価償却というのは即時償却であれ、税務上決められた法定耐用年数にわたって毎期少しずつ計上する方法であれ、通算すれば結果は同じです。

しかし、それは会社の利益が毎期ほぼ同額で、ずっと継続していたらという前提での話です。だからこそ、ほとんど会社は定額法(注)ではなく、定率法(注)で償却費を計上していくのです。

(注)減価償却費の計上方法

定額法 毎期同額の償却費を計上していく方法

定率法 初年度に多額の償却費を計上し、その後は償却費が逓減していく方法

足場材料の需要はどうなっているか?

足場材料の需要については、平成20年3月の国土交通省の告示第282号により外壁の全面打診調査が義務付けられたことが大きな影響を与えたとされます。

告示ではタイル、石貼り等、モルタル等の劣化及び損傷の状況を調査項目として、建物の竣工後、あるいは外壁改修等の後10年を超えた場合には落下により歩行者等に危害を加えるおそれのある部分を全面的にテストハンマーによる打診等により確認しなければならないとなっています。

国土交通省の調査によれば、平成29年12月末時点でのマンションのストック戸数は約644万戸あるとされます。これらのうちすべてではないものの相当数のマンションが調査の対象となるはずです。もちろん、マンション以外の病院、ホテル、学校、デパート等の建築物も調査の対象です。

足場材料の需要は増えることはあっても、当面、減少することはないのではないでしょうか。

足場材料のレンタルビジネスのリスク

どんなビジネスにもリスクはつきものですが、足場材料のレンタルビジネスについては以下のリスクが考えられます。

・レンタル業者の倒産リスク

・材料に破損があった場合の責任問題

・災害等により足場が倒壊した場合の事故発生のリスク

これ等については保険の活用、事前の調査、契約書のリーガルチェックなどを慎重に行って備える必要があります。

最後に

足場材料のレンタルビジネスを使ったスキームは正確には節税ではなく税金の繰延べです。

しかし、材料購入後には定額のリース料が入ってきます。また、リース期間終了後には市場で材料を売ることもできます。

もちろん、ビジネスですから様々なリスクはあります。税務上の懸念もゼロではないでしょう。それでもこのスキームをひとつの投資として考えた場合、検討の価値は十分にあると思います。

社長の会社で大きな利益が予想される場合は、ぜひ、この足場材料のレンタルビジネスを使ったスキームを考えてみられてはいかがでしょうか。