借上げ社宅を活用した節税対策

2018年07月29日

借上げ社宅を利用すればこんなに有利!

- 会社の経費を増やして法人税などの負担を減らすことができます。

- 社長は今までの家賃負担が減って、役員報酬の実質手取額が増えます。

~会社が負担する家賃相当額だけ社長の給与を下げて、所得税と住民税を減らし、なおかつ、手取り給与を増やすこともできます。 - 社会保険料を減らすこともできます。

借上げ社宅の制度は、個人事業の場合でも、従業員については認められます。

(事業主はこの制度を利用することはできません)

借上げ社宅とは?

会社が役員や社員のためにアパートやマンションを借りてこれをその役員や社員に貸付ける、あるいは、現に役員や社員が借りているアパート、マンションを会社が借上げて、これをその役員や社員に貸付ける―というのが「借上げ社宅」といわれるものです。

会社が借上げ社宅を利用すると何故、有利なのか?

会社が借上げ社宅を利用すると、先ずは、家主に対して会社は家賃を支払わなければいけません。

支払った家賃は一般に「地代家賃」という経費になりますから、会社の利益がそれだけ減って法人税等の税金を節約することができます。

もちろん、社宅に住む役員や社員は家賃の一部を負担しなければいけません。

それがないと会社から負担してもらった家賃は役員や社員に対する「給与」ということになってしまうからです。

「地代家賃」であれ「給与」であれ、会社にとっては経費ですから、会社の税金負担は減りますが、給与を受け取った役員や社員の所得税・住民税の負担は増えてしまいます。これでは意味がありませんね。

では、役員や社員はどのくらい家賃を負担すれば良いのか?

会社が払う家賃の50%を役員や社員が負担していれば大丈夫-と一般にはよく言われます。

確かに、それでも間違いはないのですが、実際は、もっと低い負担額でもいいのです。

結論からいうと、実際に支払う家賃の10%から20%を負担すれば税務上は問題なし-というケースが多いのです。

ただし、そのためにはクリアしなければいけない条件がいくつかあります。

実際に支払う家賃の10%から20%の負担でもOKの場合とは?

条件2の算式はちょっとややこしいですね。

ですから、ここは固定資産税の課税標準額を使って計算した金額とだけ覚えてもらってもかまいません。

簡単にいうと

条件1 戸建住宅の平均坪数程度、マンションで3LDKから4LDK位の広さで

条件2 家賃相場のおおむね10%から20%の額(注)を徴収していればOK

ということになります。

(注)常にその程度のパーセンテージになるというわけではありませんから注意して下さい。

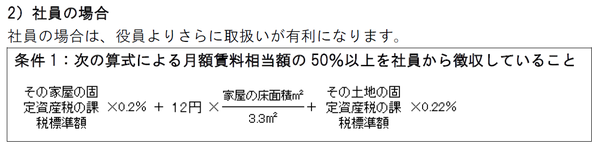

社員の場合は

- 役員の様な規模の制限はありません。

- さらに、月額賃料相当額(役員も社員も算式は同じです)の50%を社員から徴収していればOKということになっています。

役員の場合はその50%が使えません。算式×100%が徴収すべき金額となります。

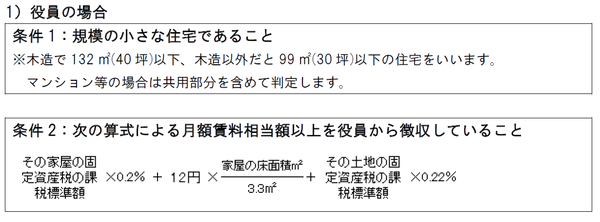

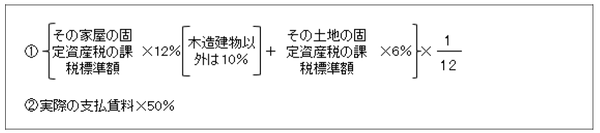

規模が大きな住宅の場合はどうなるのか?

次の①と②のうちいずれか大きい金額以上の家賃を徴収しなければいけません。

規模が大きな住宅とは木造で132㎡(40坪)超、木造以外だと99㎡(30坪)超の住宅をいいます。マンション等の場合は共用部分を含めて判定します。

ポイントは実際の支払賃料の50%を役員から徴収したとしても、①の算式の金額がそれよりも多ければ、その差額は役員に対する給与となってしまうということです。

このケースでは一般にあまり節税効果は期待できなくなる様です。

社宅が豪華だとどうなるのか?

上記以外だと

- 床面積が240㎡(72坪)を超えるもので、取得価額や支払賃貸料、内外装の状況から豪華社宅と判断されるもの

- 床面積が240㎡以下であっても、プールがあったり、役員の趣味嗜好がいちじるしく反映された設備等から豪華社宅と判断されるもの

は通常の家賃を徴収しなければなりませんから、豪華社宅については、節税効果は期待できません。

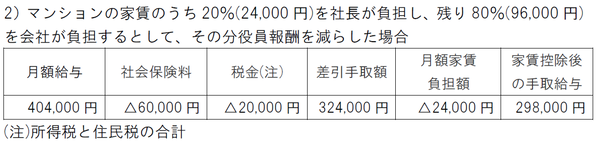

社宅家賃の会社負担分だけ社長の給与を減らして、所得税と住民税を減らした場合、手取り給与は逆にどれだけ増えるのか?

≪事例≫社長の給与月額が50万円、マンションの家賃が月12万円の場合

給与の額面を減らしたことで、社会保険と所得税・住民税の負担が減り、家賃の負担も減りますから、手取額は逆に上の例で月額3万円以上増えました。年間ベースだと37万ほどの増加となります。

法人の方は役員報酬の減と家賃の負担増がともに96,000円でプラマイ0となりますが、役員報酬が減った分、会社が負担する社会保険料も減りますから、会社の課税所得は増えます。

ただし、社長個人と会社のトータルでのキャッシュフローは確実に改善されるはずです。社長の会社でもぜひ、借上げ社宅を一度、検討してみて下さい。

社長の自宅が持ち家の場合はどうなるのか?

今までのお話は社長の自宅が賃貸物件の場合でした。では、持ち家の場合はどうでしょう。

もちろん、社長の自宅が持ち家であっても、社宅化することは可能です。

ただし、そのためには会社が社長の自宅を買い取って、あらためてこれを社長に貸付ける必要があります。

その時にネックとなるのが会社の資金力です。特に、家とともにその敷地も買い取った場合は、土地部分は減価償却ができませんから、せっかくの資金も費用化の機会は永遠に失われることになります。

では、会社がいったん社長から自宅を借り受けて、これをあらためて社長個人に貸し付けるというやり方はどうでしょうか?

税務上、この様なやり方を明確に否定する規定はありませんが、もともと、この様な取引は経済的合理性がありませんから、社宅としての適正賃料と社長が負担した家賃との差額は、「住宅手当て」として給与課税の対象となってしまうと考えられます。

また、社長個人が銀行融資を受けて購入した住宅については、その残債を会社が一括返済すれば買取りは可能ですが、単に会社が残債を引き継ぐことは契約上できないとされています。

家賃以外の敷金や水道光熱費の支払いはどうするのか?

敷金や火災保険料は契約の当事者である会社が支払います。これを役員又は社員が支払っていると、実質的に個人が借りているものとみなされる危険があります。

ただし、毎月の水道光熱費は社宅に住んでいる役員又は社員が負担しなければいけません。これを会社が負担すると役員等に経済的利益を与えたとして、給与とみなされてしまいます。

借上げ社宅とするために必要なこと

1)社長と家主との賃貸契約を会社と家主との契約に変更すること

契約の変更に際しては、あらたに敷金や礼金、各種書類作成料がかかる場合があります。事前に確認しておいて下さい。

2)社内規定の整備

借上社宅規定を整備して、社長や使用人の家賃負担額などを明確に規定しておくことが必要です。

3)賃借物件の課税標準額を確認する

税務上の適正賃料を計算するためには賃借物件の課税標準額を知る必要があります。

課税標準額は土地建物の固定資産税評価証明書に載っています。区役所などの課税課で入手可能です。賃借人であっても自分が住んでいるアパート、マンション等の課税標準額は教えてもらうことはできます。

証明書を入手するためには、物件の賃貸借契約書や本人を確認するための運転免許書が必要です。事前に区役所などの課税課に電話して必要書類を確認して下さい。

中小企業の場合は、自宅の一部を仕事用に使っているとして、家賃の一部を事業経費として計上することがよくあります。大抵は、仕事用のスペースの面積比から支払家賃の2割から3割程度になることが多いと思いますが、借上げ社宅を利用すれば、経費に計上できる割合はぐっと上がります。

わが社でもぜひ、借上げ社宅の制度を取り入れたいとお考えでしたら、坂本税理士事務所にお問い合わせください。

| 次のブログ記事へ |