節税と棚卸~消費税の処理方法の違いで節税ができる

2020年08月10日

節税ブログ その58

●節税と棚卸~消費税の処理方法の違いで節税ができる

■消費税の処理方法の違いが与える影響

消費税の処理方法には

税込処理方式

税抜処理方式

のふたつの方法があります。例えば、税抜価額1億円の売上を計上する場合

税込処理方式 売上金額1.1憶円

税抜処理方式 売上金額1億円

という処理になります。しかし、売上以外に仕入や経費が一切発生しなかったと仮定すると、税込処理の方は、決算で租税公課勘定(費用)に未払消費税を1千万円計上しますから、いずれの方法でも利益は同額になります。

問題は、その売上が翌期以降にずれ込んだ場合です。

■期末棚卸が大きくふくらんだ場合

結論からいうと、税抜処理にした方が、税込処理よりも税負担は軽くなります。

以下の例でこれを見ていきます。

例)機械の販売業を営むA法人

機械の年間仕入高 税込55,000千円(税抜50,000千円)

機械の年間売上高 税込66,000万円(税抜60,000千円)

決算月に上記とは別に1台税込55,000千円の大型機械を仕入れたが、

売上税込66,000千円は翌期以降にずれ込んだ。

期末棚卸はその大型機械1台のみであった。

年間経費は人件費5,000千円、その他3,300千円(全額課税仕入)計8,300千円

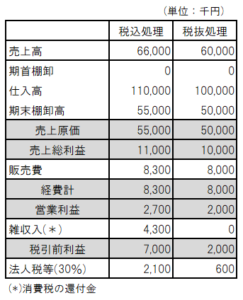

この場合、損益計算書は以下の様になります。

税込処理の場合は、売上も仕入やその他の費用も全て消費税を含んだ金額で計上されますが、それ等に含まれる消費税相当分は、納付の場合は租税公課に、還付の場合は雑収入に計上されます。したがって、最終的には当期利益にも、納税額にも影響しません。

しかし、期末棚卸高は違います。

■なぜ、経理処理方式の違いが納税額に影響するのか

売れ残った棚卸商品は、法人税の計算上は翌期に繰り越されて、翌期の売上に対応させなければいけませんが、期末商品に含まれる消費税は、当期の売上に係る消費税から控除することができます。仕入れた商品が売れ残ったからといって、その分の消費税を期末棚卸高から控除しなければならない―などということはありません。

売上原価の計算式は

期首棚卸高+当期仕入高-期末棚卸高=売上原価

ということで期末棚卸高がふくらめば、売上原価がその分減って、利益はそれだけ多く計上されます。

ですから、期末棚卸高は税抜処理の方が、税金の計算上は納税者有利にはたらきます。

■期末棚卸高が大きくふくらんだ場合は検討の価値がある

税込処理、税抜処理は会社が自由に選べます。処理の継続性も求められていません。

ただ、通常は期首棚卸高と期末棚卸高は同じぐらいの金額になることが多いですから、処理方法の違いによる有利不利はさほど大きくはないはずです。

また、損益は2期通算すれば基本的に同額になりますから、そういう意味でも、普段はあまり、税込処理方式&税抜処理方式の違いは意識することはないでしょう。

しかし、例で取り上げたような理由で、期末棚卸高が急にふくらむような場合は、その期の納付税額に大きな影響を与えます。

社長の会社で、もし、そういうことが予想されるときは、ぜひ一度、経理処理方式の転換を検討されてみてはいかがでしょうか。

※ただし、その場合は、対前期比の比較・分析がやりにくくなることも、ぜひ、覚えておいてください。

期末棚卸高が大きくふくらむことになった場合の対処法につき詳しくお聞きになりたいと思われたら

「生涯」税金コンサルタント

さかもと税理士事務所 税理士・坂本千足

にお問い合わせください。

〒819-0002 福岡市早良西区姪の浜4-22-50クレインタートル弐番館801

――――― お問合せ先は ―――――

TEL092-892-3888/FAX092-892-3889

| 前のブログ記事へ | 次のブログ記事へ |