節税の4つのパターン~どの節税対策が一番有効か?

2018年09月26日

節税ブログ その3

●節税の4つのパターン~どの節税対策が一番有効か?

節税とひと口に言っても、実は、次の4つのパターンに分けることができます。

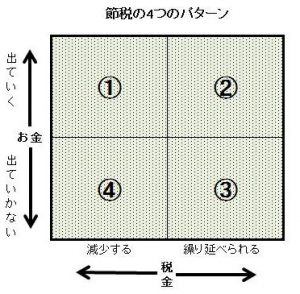

1)税金は減るが、同時に現金も出ていくパターン

2)現金は出ていくが、税金は繰り延べられるだけのパターン

3)現金は出ていかないが、税金は繰り延べられるだけのパターン

4)税金は減って、しかも、現金は出ていかないパターン

1)税金は減るが、同時に現金も出ていくパターン

決算間近になって利益が予想以上に出そうなので、どうせ税金で持って行かれるなら、何かに使っちゃえということで、従業員を慰安旅行に連れて行ったり、お客さんを接待したり―といったパターンです。

経費が計上されますから、税金は確かに減りますが、それ以上にお金も出ていくわけで、うかつにやると何のための節税対策かわからなくなってしまいます。

2)現金は出ていくが、税金は繰り延べられるだけのパターン

たとえば、生命保険がこのパターンの典型例ですが、経費計上が可能な保険料を払えば、払った年度は利益が減って税金を減らすことができます。

でも、満期や途中解約した時に保険金を受け取ると、それは収入として課税の対象になりますから、それまで、保険料の支払いで税金が安くなった分、一度に課税されてしまいます。

これが税金の繰延べといわれるものです。

こういう事態を避けるためには、保険金の収入時期に合わせて、役員退職金を支払います。そうすると、保険金という収入と役員退職金という経費が相殺し合って課税を避けることができというわけです。

これを生命保険の「出口対策」などといいます。

3)現金は出ていかないが、税金は繰り延べられるだけのパターン

これも決算対策でよく行われるパターンです。

たとえば、給与の計算期間が前月21日から今月20日で、支払いが25日だとします。そうすると、その月の21日から月末までの10日間分の給与については、月末には会社(個人事業であれば事業主)側に給与の支払い義務が生じます。

ですから、決算月にこの10日分の給料を未払計上すれば、現金は減らさずに経費を計上することができて、税金を安くすることができるというわけです。

ただし、当然、決算月の翌月は給与の総額のうち、その10日分は差し引いて給料を計上することになりますから、通常の月より経費の額は少なくなってしまいます。

ですから、この方法も税金の繰延べです。

4)税金は減って、しかも、現金は出ていかないパターン

理想的な節税のパターンです。

たとえば、中小企業で機械を買った時に、その取得価額の7%を本来払うべき税金から控除してもらえる制度があります。

これだと、税金は減りますが、お金は出ていきません。当然、条件は色々つきますが、こういう制度をしっかり利用して本来の意味の節税をしたいものですね。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

ひと口に節税といっても、以上お話しした様に4つのパターンがあります。

会社や事業の置かれている状況、節税対策を実行するタイミングによって、どれが良い節税で、どれが悪い節税かは一概には言えません。

節税したいけれど、何をどうやっていいかよくわからない。そういう時は、ぜひ、さかもと税理士事務所にご相談ください。経営者であるあなたに最適の節税対策を提案させていただきます。

節税対策のことなら・・・

「生涯」税金コンサルタント

さかもと税理士事務所 税理士・坂本千足にお問い合わせください。

〒819-0002 福岡市早良西区姪の浜4-22-50クレインタートル弐番館801

――――― お問合せ先は ―――――

TEL092-892-3888/FAX092-892-3889

E-mail sakamoto.tax-office@jcom.home.ne.jp

URL: https://setsuzei-fukuoka.com/

| 前のブログ記事へ | 次のブログ記事へ |